안녕하세요 그리더입니다.

재산세 납부의 9월이 왔습니다.

지난 7월에 재산세를 납부했는데 왜 또 나오나 생각하시는 분들도 계실텐데요~

재산세는 7월과 9월에 두차례로 나눠서 납부하도록 되어있습니다.

자 그럼 지금부터 재산세란 무엇이고, 납부시기는 언제인지,

그리고 금액은 어떻게 계산하는지 설명하고

실제 재산세 고지서를 보고서 계산해보도록 하겠습니다.

1. 재산세 부과대상, 납부시기

재산세(주택)는 매년 6월 1일 토지, 주택, 건축물을 소유한 자에게 과세되며

당해 재산세의 1/2의 금액씩 7월과 9월에 납부합니다.

※ 단 당해 재산세가 20만원 이하인 경우, 7월에 일괄고지 될 수 있음

※ 건축물, 항공기, 선박등에 대한 재산세는 7월에 부과되며 재산세(토지)는 9월에 부과 됩니다.

2. 재산세 고지서에 부과되는 세금과 각 세금의 계산방법

1) 재산세 = 재산세1(도시지역분 외) + 재산세 도시지역분

= 공동주택가격(공시가)*공정시장가액비율(60%)*세율 -----> 재산세1

+ 공동주택가격(공시가)*세율(1.4/1000) --------> 재산세 도시지역분

http://www.realtyprice.kr/notice/main/mainBody.htm

부동산공시가격 알리미

www.realtyprice.kr

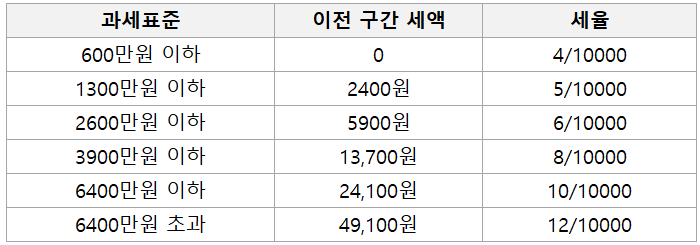

재산세1 에 적용되는 과세표준 구간별 세율은 아래와 같습니다.

재산세 도시지역분은 금액과 관계없이 1.4/1000의 세율이 적용됩니다.

2) 지역자원 시설세 = 시가표준액(공시가격)중 건물분*공정시장가액비율(60%)*세율

여기서 시가표준액은 우리가 흔히 아는 공동주택 공시가격이 아니라

공시가격 중 건물분 상당액을 뜻합니다.

이를 확인할 수 있는 방법은 구청에 직접 확인하는 방법밖에는 없는 것 같습니다.

3) 지방교육세 = 재산세액(도시지역분 제외)의 20/100

만약 공시가가 3억원이라면

재산세1 - 25만원, 재산세 도시지역분 - 25.2만원, 지역자원 신설세 - 약 9.8만원, 지방교육세 1.14만원

총 57만원 가량이 부과됩니다.

그런데 93만원을 7월과 9월에 나누어서 납부하므로 28.5만원 가량을 7월에 납부해야합니다.

9월에도 같은 금액 28.5만원 가량을 납부해야합니다.

재산세 고지서 금액 검증 (사례)

실사례를 하나 살펴보겠습니다.

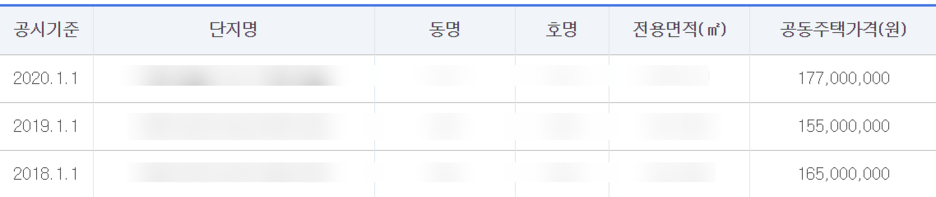

아래는 지방의 한 주택의 공시가격입니다. A주택이라고 칭하겠습니다.

올해 1월 기준 25,000만원 정도 되는 주택이었고 공시가 현실화율 68%가량이 되었습니다.

※ 아래는 부동산 계산기 활용 계산결과입니다. 계산 결과는 정확합니다.

다만 지역자원시설세가 빠져있고, 전년비 세부담 상한이 반영되어 있지 않습니다.

위에 3년치 공시가격을 캡쳐해둔것도 세부담상한선에 대해서도 설명하기 위함입니다.

1) 계산결과

부동산 계산기를 활용하여 캡쳐했습니다. 실제 계산는 검증했고 동일합니다. 표를 따로 만들가 힘들어서..

2) 부과금액

출처 입력

재산세 125,840원, 지역자원시설세 10,720원, 지방교육세 11,490원으로 총 148,050원이 부과되었습니다.

3) 계산결과 vs 부과금액 비교

출처 입력

재산세1(도시지역분 제외)은 년간 114,975원입니다. (지방교육세의 과세표준이 년간 재산세1입니다)

그런데 부동산 계산기 이용 계산결과 재산세1은 129,300으로 서로 다릅니다.

무엇이 잘못 되었을까요? 잘못된게 아니라면 왜 다를까요?

바로 전년도 부과 재산세 대비 상한을 넘어설 수 없기 때문입니다.

위의 내용을 간략히 표로 정리하면

A주택은 2019년 공시가격이 15,500만원으로 떨어졌고

2020년 15,500만원→17,700만원으로 급등합니다.

정부의 공시가격 현실화 영향도 있었을 것이고, 주택의 시가도 상승했기 때문입니다.

공시가가 17,700/15,500=1.14... 즉 14%가량 상승했습니다.

A주택은 공시가 3억 이하의 주택으로 세 부담 상한선은 전년도의 5%가 되는데

재산세도 공시가격과 비례하여 14% 가량 증가할 것이므로 상한선을 초과..

따라서 현재 공시가로 계산할 필요 없이

전년도 재산세1의 5% 추가반영한 금액이 금년도 재산세1 이 되겠습니다.

계산해보면

- 전년 과세표준 = 15500만원*0.6 = 9300만원

- 전년 재산세1 = (9300-6000)*1.5/1000 + 6만원 = 10만 9500원

- 금년 재산세1 = 10만 9500원*세부담상한 (105%)= 114,975원

114,975원.. 고지서상 부과된 재산세1 금액(지방교육세의 과세표준)과 동일합니다.

재산세 도시지역분도 상한선을 초과하므로 금년도 과세표준으로 계산할 필요 없습니다.

전년도 재산세 도시지역분에 세부담상한(105%)를 곱하니 136,710원이 나옵니다.

재산세 = 재산세 1 (114,975원) + 재산세 도시지역분 (136,710원) = 251,685원

재산세 7월 납부분 = 251,685원/2=125,842원 -> 1원단위 절삭하면

125,840원으로 재산세 고지서와 일치 합니다.

지역자원시설세는과세표준(특히 공시가격중 건물분 상당액을 알수 없기 때문)을 알수가 없으니,,

그리고 금액차이도 크지 않을 것이므로 검증 패스

지방교육세는 재산세1을 과세표준으로 하여 세율 20% 부여한 세금이기 때문에

재산세가 동일하다면 동일합니다. 114,975*20%= 22,995원

7월분 납부액은 22,995/2=11,497 ---> 1원 단위 내림하면 11,490원

고지서에 고지된 지방교육세 11,490원과 계산결과 일치합니다.

※ 마지막 자리수 정리 관련하여 지방세는 1원단위에서 내림, 국세는 ?원 단위에서 내림?올림?

이런 부분도 따로 규정?법규가 있습니다. 한번 읽어본적이 있는데 도저히 기억이 안나네요

사소한 부분이니 궁금하다면 개인적으로 찾아보시기 바랍니다.

처음 계산해보시는 분들이 대략적으로 정리된 타 싸이트르 보시고 계산시

많이 햇갈리는 부분만 정리하면

1) 전년도 재산세 상한선이 있고 그를 초과할 수 없다.

2) 지역사원시설세의 과세표준은 시가표준(공시가)*공정시장가액비율이 아닌

시가표준의 건물상당액*공정시작가액비율이다.

시가표준 건물상당액은 토지가격분을 제외한 것이므로 공시가보다 훨씬 작다.

(A주택의 경우 공시가격의 34% 수준이었다)

#공시가격, #과세표준, #세율, #단독명의, #공동명의