1. 분양권은 세대당 중도금대출 몇 건까지 가능할까?

출처 입력

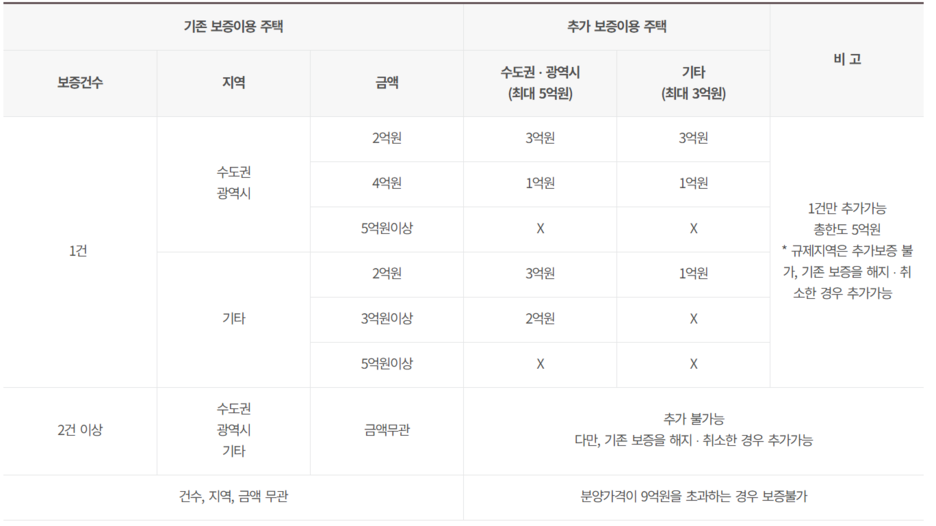

- 세대당 2건

주의 : 1건 보증 받은 후 비규제지역 1건 추가 보증은 가능,규제지역 1건 추가 보증은 불가

2. 인당 보증되는 분양권 중도금 대출 금액 한도는?

출처 입력

- 6.25억

중도금 대출에 대한 기관이 보증하는 금액 한도는 5억입니다.(수도권 광역시 5억, 기타지역은 3억)

보증 금액은 총 중도금 대출 금액의 80% 수준입니다.

그러므로 총 중도금 대출 금액은 보증 최대 한도 5억원을 80%로 나눈 6.25억이 됩니다.

최대 6.25억 어치의 중도금에 대해 이의 80%인 5억까지 보증을 해준다로 생각하시면 됩니다.

기타 지방 주택에 대해서는 1건이든 2건이든 3억/80%=3.75억이 됩니다.

※ 1,2번 FAQ로 미루어 보아

수도권,광역시(대개가 규제지역)에 대해 먼저 보증받고 (첫번째로 매수)

그 이후 기타 지방 (비규제지역)에 대해 보증 (두번째로 매수) 받는것이

최대의 중도금 대출을 받을 수 있는, 레버리지를 활용할수 있는 방법이 되겠습니다.

3. 다주택자에게 규제지역 분양권에 대한 중도금 대출이 나오는가?

출처 입력

- 안나온다.

주택법에서 정하는 주택, 조합원 입주권 및 분양권을 포함하여

2주택 이상 보유세대는 규제지역내 주택 신규구입을 위한 주택담보대출 금지 (LTV=0)

중도금도 주택 신규 구입을 위한 주택담보대출의 한 종류로 18년 9.13 대책 이후로 중도금 대출 불가

4. 1주택자에게는 규제지역 분양권에 대한 중도금 대출이 나오는가?

출처 입력

- (일반적인 경우)1주택 처분 조건부로 나온다.

※ 무주택자인 자녀의 분가, 타지역에 거주중인 60세 이상 부모 별거봉양의 경우 기존주택 인정

9.13 대책의 다주택자 주택구입담보대출 금지.. 1주택은 처분조건부로 하기와 같이 허용

5. 1중도금 대출이 있는 다주택자에게 비규제지역 분양권에 대한 중도금이 나오는가?

출처 입력

- (기본적으로 대출금 한도를 초과하지 않는 한) 나온다.

단 1중도금 대출이 있는 다주택자에게 규제지역 분양권에 대한 중도금은 안나온다.

지방 3억(대출금 3.75억) 초과, 수도권 5억 (대출금 6.25억) 초과시 안나옴

6. 비규제지역의 청약에 당첨된 무주택자가 규제지역으로 지정됐을때 중도금 대출은?

출처 입력

- 변함 없다. 무주택자, 처분조건부 1주택자에 한해 종전 LTV 적용된다.

다주택자라면 규제지역 LTV (0%) 적용으로 중도금 대출 불가..

※ 710 보완대책에서 무주택, 처분조건부 1주택자에 한해

규제지역 지정 전 규제 적용하는 것으로 아래와 같이 보완되었다.

7. 비규제지역의 중도금 대출을 받은 다주택자가 규제지역으로 지정됐을때 잔금대출은?

출처 입력

- 기존 중도금 대출을 받은 금액까지 나온다.

※ 710 보완대책에서 다주택자는 규제지역 지정, 변경전까지 대출받은 범위 내에서만 잔금대출 가능

8. 비규제지역의 중도금 대출을 받기 전 다주택자가, 규제지역으로 지정됐을 때 중도금 대출이 나올까?

출처 입력

- 안 나온다.

다주택자가 분양권 당첨/매수 후 중도금대출 실행전에 갑자기 규제지역이 된다면 중도금 대출이 안 나온다.

분양권 당첨/매수 후 중도금대출 실행까지의 약 3~6개월 가량의 기간동안 긴장할 수 밖에 없다.

이게 두려운 사람은 분양권 투자를 못할테니..

규제지역 신규 지정이 충분히 분양권 투자수요 억제효과가 있을수 있겠다.

710 보완대책에서 "규제지역 지정 전까지 대출받은 범위 내에서만 잔금대출 허용"이라고 명시되어 있다.

규제지역 지정 후 중도금 대출은 신규 주택담보대출이므로 안 나온다.

'The-Reader's 필수 지식 (세금,정책,용어)' 카테고리의 다른 글

| 단독주택에 여러명의 세대주로 세대분리 하기 가능할까? (0) | 2020.09.09 |

|---|---|

| 가족관계 증명서 (가족관계등록부) 인터넷 발급 신청 방법 & 로딩중 오류 해결 방법 (0) | 2020.09.03 |

| 규제지역 오피스텔 분양권 중도금 대출 가능 여부 (다주택자) (0) | 2020.09.02 |

| 티스토리 블로그 네이버 웹마스터 등록 (네이버에서 검색 되도록 조치하는 방법, 웹마스터에 사이트 등록, RSS, 사이트맵 ) (0) | 2020.08.21 |

| 티스토리 블로그를 개설하며 (2) | 2020.08.19 |