코로나로 영세업종 특히 서비스업종은 어려움을 겪고 있습니다.

주가는 유동성에 의한 오름세와

추가 부양책의 부재, 미국 주가지수의 하락으로 내림세가 혼조를 띄는 양상으로 전개되고 있습니다.

그렇다면 앞으로는 어떨까요?

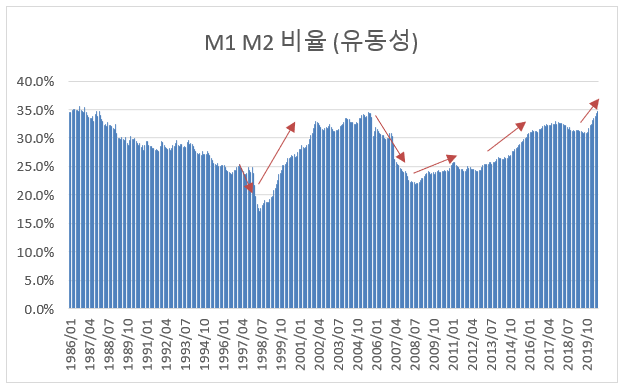

1. 유동성 : 가파르게 증가중이나 증가세는 완화됨

2019년 11월부터 M1, M2 비율이 증가했는데 그 증가율 추이는 20년 3월에 정점을 찍었고

이후 점차 감소하고 있습니다.

올해말까지는 M1M2비율 증가세는 완화되지만 M1M2비율은 조금 더 오르지 않을까 예상합니다.

86년 35.6%의 M1M2비율을 돌파하고 35% 중후반까지 증가할 것으로 보입니다.

기준금리가 0.5%로 사상 최저 수준까지 내려와있고, 미국도 추가인하를 하지는 않을 것으로 보이며

Global 코로나 확진자 추이는 여전히 증가하고 있어 더 크게 증가하지는 못할 것 같습니다.

위험자산으로 분류되는 회사채, 그 중 안전한 등급이라고 볼 수 있는 회사채 AA 등급 금리입니다.

98년에 크게 올랐고, 08년에도 조금 올랐었네요.

코로나로 인해 20년 2월 1.84에서 3월 2.14로 0.3% 포인트 올랐고 최근까지 강보합세를 유지하다가

20년 9월 2.24로 0.1% 포인트 올랐습니다.

확실히 추가부양책이 나오지 않는다면 저성장, 경기침체의 방향으로 진행될 것으로 보입니다.

소규모 상가 공실율도 6%에 육박합니다.

17년~18년4Q까지 4%~5% 중후반대까지로 평균 5% 전후였던 공실율을 감안하면 매우 높은 편입니다.

중대형 상가 공실율도 12.5% 수준으로 Global 금융위기 11%대를 크게 상회하고 있습니다.

이런 침체가 쉬이 해결될 것 같지는 않고

정부가 할 수 있는 금리완화와 재정정책도 거의 끝까지 다했다고 봅니다.

쉽지 않은 경제상황, 기나긴 침체가 될 것으로 보입니다.

그렇다고 자산가격이 바로 폭락한다고 생각하지는 않으니,,

제가 말한 경기상황은 참고 하시고 대응해나가시길 바랍니다. 이상입니다.

'The-Leader's 데이터 (부동산,주식)' 카테고리의 다른 글

| 아파트 매매, 전세가격 흐름 동향 (10/23 KB 시세, 한국감정원 주간 시세 기준) (0) | 2020.10.27 |

|---|---|

| 주간 아파트 매매가격 동향 (KB, 한국감정원, 10/16) (0) | 2020.10.17 |

| 전국 지방 지역별 대장아파트 매매 시세 (34평 기준, ~20/10/10) (0) | 2020.10.10 |

| 전국 아파트 매매/전세 가격 흐름 동향 (10/9 KB 지수 중심) (0) | 2020.10.09 |

| 서울 년도별(06년~20년) 대장 아파트 및 매매 최고가 변화 (34평 기준) (0) | 2020.10.07 |